Comprar una propiedad en España puede parecer una tarea bastante complicada, pero no tiene por qué serlo. Aquí cubriremos lo que necesita saber antes de comprar una propiedad en España y algunas de las mejores maneras de encontrar propiedades en venta. Este artículo pretende ser una guía para aquellos que buscan comprar su propia casa o una propiedad de inversión en este hermoso país, para que puedan tomar una decisión informada sobre si España es o no adecuada para ellos.

¿Es una buena idea comprar una propiedad en España?

En general, hay dos razones por las que la gente querría comprar una propiedad en España. La primera razón es vivir en España. Esto puede hacerse mediante la compra de una propiedad para vivir a tiempo completo, o mediante la compra de una casa de vacaciones. La segunda razón es comprar una propiedad como inversión.

Obtenga la ayuda de un abogado inmobiliario en España

Comprar una propiedad en España para vivir

España como lugar para vivir – España es un lugar muy atractivo para comprar una casa. La gente adora España por su clima, sus playas y su cultura. La gente vive el día a día relajada y sin estrés, aprovechando al máximo su tiempo relajándose en la playa o disfrutando de cada momento para pasar con la familia. Por supuesto, hay muchas más cosas que se pueden hacer (si se quiere), pero ésta es la típica forma de vida española.

España es un lugar muy popular para vivir por su buen clima y sus hermosas playas, pero también por su fantástica cultura e historia. Mucha gente decide comprar una propiedad en España teniendo en cuenta esto, ya que tenemos varias opciones diferentes en función de nuestras necesidades y presupuestos: apartamentos, villas o incluso casas de lujo con piscinas privadas.

Comprar una propiedad en España para invertir

Existen muchas razones para invertir en propiedades españolas. La primera razón es la misma que la anterior: se debe al buen clima y a los hermosos paisajes como las playas, pero también por su fantástica cultura e historia. Pero hay otra cosa importante en España que la hace atractiva para la inversión inmobiliaria.

España es uno de los países más visitados del mundo. Millones de turistas visitan España cada año atraídos por su buen clima, sus hermosas playas y su fantástica cultura. Con esta gran industria turística viene un mercado inmobiliario comercial muy fuerte con una importante oferta en diferentes sectores, incluyendo el minorista, el comercial, el de oficinas y el logístico.

La segunda razón por la que la gente compraría una propiedad en España como inversión es por su estabilidad económica. España lleva varias décadas mostrando un importante crecimiento económico, lo que atrae a muchos inversores que buscan invertir en la economía española.

Compra de propiedades en España: Influencia de la nacionalidad

Tanto si es residente en España como si no lo es, puede comprar una propiedad en España. Sin embargo, hay algunas diferencias que debe tener en cuenta.

- No residentes: Ser no residente requiere un único número de NIE, «Número de Identificación de Extranjeros», para que la venta se realice siguiendo la legislación inmobiliaria española. Podemos ayudarle a conseguir su NIE, póngase en contacto con nosotros y nuestros abogados se encargarán de ello.

-

- Residente: No hay requisitos mínimos para los residentes o ciudadanos de España a la hora de comprar una propiedad en España.

El idioma y la compra de propiedades en España

Esto ha demostrado ser una limitación importante a la hora de cerrar acuerdos, a menos que se hable un español fluido. Esto puede suponer una barrera para aquellos que no conocen el idioma, ya que es esencial que entienda los documentos legales y la normativa española.

La compra de una propiedad en España tiene algunas peculiaridades y, si quiere realizar su primera operación, le recomendamos que contrate a un agente inmobiliario bilingüe con experiencia para que le ayude en todas las etapas de la compra: desde la búsqueda de la casa de sus sueños hasta el cierre del trato.

También le aconsejamos que busque un abogado bilingüe e independiente con experiencia en derecho inmobiliario español para que le ayude a comprar su propiedad en España. Este abogado le ayudará a lo largo de todo el procedimiento de compra, asegurándose de que todos los procedimientos se sigan correctamente y de que se haga legalmente. Un buen abogado también puede ofrecerle servicios de traducción si su español no es lo suficientemente fluido como para leer documentos en lengua española. Nosotros ofrecemos estos servicios, así que no dude en ponerse en contacto con nosotros para obtener más información.

¿Cómo elegir un lugar para comprar una propiedad en España?

España es una opción atractiva a la hora de considerar la compra de una propiedad, pero encontrar la adecuada requiere un esfuerzo importante. En primer lugar, tendrá que hacerse la pregunta práctica: «¿qué quiere?».

- ¿Quiere comprar una propiedad como inversión o para su uso personal?

- ¿Busca una vivienda permanente o un refugio de temporada?

- ¿Está buscando más bien el sur de España, la costa mediterránea, la Costa Blanca, la Costa del Sol, la Costa Brava…etc.?

- ¿Busca una vista de montaña y temperaturas más frescas?

- ¿Busca más el norte de España, costa atlántica, Costa Daurada…etc.?

- ¿Busca vistas a la playa y temperaturas más cálidas?

- ¿Busca un apartamento, una casa de campo, un chalet o una propiedad de oferta?

Como puede ver, son muchas las preguntas que debe hacerse antes de iniciar su viaje inmobiliario. Además de saber qué tipo de propiedad está buscando, también tiene que preguntarse si quiere trabajar con un agente inmobiliario. Al comprar en un país extranjero, siempre es recomendable tratar con un experto inmobiliario de ese país. Cuando se compra una propiedad en España, es mejor no encontrarse con problemas, porque son más difíciles de solucionar cuando no se conocen las estafas inmobiliarias, las trampas y los precios correctos. Un agente inmobiliario de confianza, puede ayudarle con esto.

Involucrar a un agente inmobiliario

Puede encontrar un agente inmobiliario en la mayoría de las ciudades españolas; le recomendamos que elija el más fiable, no necesariamente el más barato. Suelen cobrar entre un 3% y un 6% del precio final de compra. Si busca un servicio gratuito, asegúrese de saber qué le ofrecerán a cambio (aquí es donde surgen los casos de estafa inmobiliaria).

Hemos definido tres tipos generales de agentes inmobiliarios entre los que puede elegir:

Agentes inmobiliarios de agencia

Este tipo de agente se encarga del negocio de la venta de propiedades en nombre de diferentes propietarios, representándolos legalmente. También pueden ayudar a las personas a encontrar propiedades en el mercado.

Agentes inmobiliarios independientes (free lancers) / Personal shoppers

Ofrecen los mismos servicios que los agentes inmobiliarios de agencia, pero no representan a un vendedor o propietario concreto. Suelen trabajar a distancia, en línea, y trabajan para conseguir el mejor precio para su propiedad.

Promotores inmobiliarios

Diseñan y construyen propiedades pero no las venden. Una vez terminada la construcción, anuncian y venden las habitaciones o los pisos a inversores individuales o a empresas. En caso de que esté interesado en comprar una propiedad a un promotor español, se le exigirá que pague costes adicionales por la nueva construcción, como pagos por adelantado y depósitos por su compra. A veces, esta cuota se añade al precio de venta de la propiedad, para que el promotor pueda recuperar los gastos que ha pagado antes de vendérsela a usted. Esto no debe confundirse con el margen de beneficio del promotor, que debe permanecer separado.

Comisiones por comprar una propiedad en España

La media de las comisiones inmobiliarias oscila entre el 1% y el 5%. El porcentaje sobre el valor total de la vivienda suele ser menor para las propiedades que no están situadas en grandes ciudades, mientras que tiende a ser mayor si se compra una casa en Madrid o Barcelona.

Encontrar una propiedad en internet

Internet se ha convertido en una excelente fuente para encontrar listados de inmuebles y datos de contacto. Además, hay muchos portales inmobiliarios, tanto en español como en inglés, que proporcionan más información sobre cada propiedad listada, incluyendo fotos, el estado actual de los proyectos y el número de dormitorios y baños. En portales como Idealista puede encontrar comentarios de clientes sobre sus experiencias con las agencias inmobiliarias listadas.

Algunas inmobiliarias ofrecen un servicio llamado «visitas virtuales», que son imágenes de 360 grados del inmueble que le permiten sentirse como si estuviera allí o incluso recorrerlo para ver todas las partes del edificio.

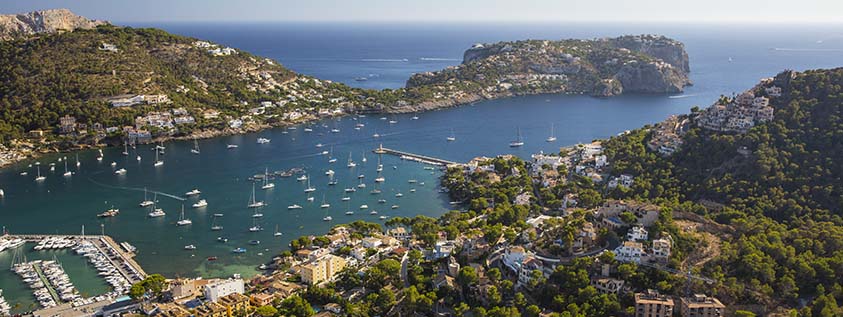

Lugares populares para comprar una casa en España

Las zonas más populares para comprar una casa en España son las regiones costeras -Costa Blanca, Costa del Sol y Costa Brava- por su clima suave y sus playas. También son populares porque están cerca de ciudades como Valencia, Alicante y Barcelona.

Tanto la Costa Blanca como la Costa del Sol se encuentran en el sur de España. La Costa del sol tiene un clima seco con pocas precipitaciones, mientras que la Costa Blanca tiene una estación más húmeda y lluviosa de octubre a marzo.

La Costa Brava tiene un clima más suave que las otras regiones costeras y está más protegida por las montañas. También tiene más precipitaciones y nieblas que las otras dos costas.

Costas: La costa puede presumir de muchos atractivos, como aeropuertos internacionales, grandes ciudades cercanas y una buena vida nocturna, lo que atrae a los extranjeros que buscan mudarse permanentemente a España

Haga los pasos legales

A menos que quiera pasar por el estrés de comprar una casa usted mismo, le recomendamos que contrate a un abogado de propiedades españolas para que le ayude en la etapa de los requisitos legales que se indican a continuación.

Firmar el «contrato de Reserva»

Un contrato de compraventa de 3.000 a 6.000 euros expresa su interés en comprar una propiedad y le da la facultad de retirar la propiedad del listado en un plazo de 14 a 21 días.

Firmar el «contrato de Arras»

Se trata de un contrato privado que le obliga a pagar un depósito del 10% del valor de la propiedad en un plazo de diez días.

Consiga la Nota Simple

Es un documento proporcionado por el registro de la propiedad que identifica al propietario de la vivienda.

Certificación de dominio y cargas

Este documento garantiza la autenticidad y seguridad fiscal de la propiedad, que es firmado directamente por el registrador. Además, incluye detalles sobre las cargas o deudas, hipotecas, embargos o juicios pendientes sobre la propiedad en el momento de su emisión.

Inscripción en el Registro de la Propiedad

Este proceso transfiere la propiedad del inmueble del anterior propietario a usted.

Comunicación a la oficina catastral

Una notificación del registro de la propiedad sobre su adquisición del inmueble se envía a la Oficina del Catastro, una división que elabora un mapa de propiedades con sus respectivos valores. Se cobra un impuesto por la actualización de este archivo.

Cambiar el nombre en las facturas de los servicios públicos

Es necesario que obtenga nuevas facturas con su nombre, ya que el anterior propietario del inmueble utilizado para los servicios públicos forma parte de los registros.

Copia del título de propiedad

Al hacer oficial la compra puede recibir una Escritura. Este documento es la prueba física de la propiedad.

Documentos de propiedad comunitaria

Es obligatorio para la persona que está comprando una propiedad en España contribuir a la comunidad en España, una cantidad basada en cuántos metros cuadrados posee.

El proceso de compra de una propiedad es complejo. Nuestros abogados especializados en propiedades pueden ayudarle con todo el proceso. Póngase en contacto con nosotros hoy mismo y obtenga un presupuesto gratuito.

Impuestos y costes de la propiedad

Cuando usted compra una propiedad en España, hay muchos impuestos y costos involucrados. Entre estos costes se encuentran el impuesto de transmisiones patrimoniales y los gastos de notaría. Si desea alquilar su propiedad, también influyen otros costes. Hemos dedicado un post sobre los costes que conlleva la compra de una propiedad en España.

Gastos notariales

Son los honorarios que cobra el notario encargado de redactar sus promesas relacionadas con la propiedad. Este coste puede ser compartido entre ambas partes o pagado en su totalidad por una sola parte

Honorarios del agente

El agente es una persona que trabaja con el objetivo específico de encontrar una propiedad para usted. El comprador y el vendedor pueden pagar cada uno unos honorarios a su propio agente, o el agente puede trabajar conjuntamente y acordar unos honorarios por parte del comprador.

Honorarios del abogado

La tarea del abogado es asegurarse de que todos los procedimientos legales se lleven a cabo correctamente. El abogado creará los formularios (gubernamentales) y los contratos necesarios para adquirir la propiedad. También se asegurará de que los derechos de ambas partes queden registrados en los documentos, de que todos los impuestos se paguen en su totalidad y de que su agente inmobiliario u otra parte implicada no esté haciendo nada ilegal.

Comprar un terreno para construir una nueva propiedad en España

Cuando se quiere construir una nueva propiedad hay varios pasos que están involucrados.

En primer lugar, hay que adquirir el terreno. Esto puede llevar algún tiempo, ya que la obtención de los permisos de construcción lleva aún más tiempo. Si no tiene la paciencia necesaria para seguir este proceso, SpainDesk cuenta con especialistas que pueden ayudarle con la compra del terreno y la obtención de los permisos de construcción correspondientes.

En segundo lugar, tiene que elegir una ubicación adecuada para su propiedad. Tiene que ser específico en cuanto a la superficie de su propiedad, la orientación que quiere que tenga, si quiere un jardín o tiene otras especificaciones que se tienen en cuenta.

En tercer lugar, tendrá que conseguir que el plano arquitectónico sea aprobado por el ayuntamiento antes de que comience la construcción. Este paso puede llevar hasta 6 meses o más, ya que es importante que la construcción encaje con la arquitectura local de la zona.

Por último, una vez que se cumplan todos los requisitos, comenzará la construcción. Esto puede llevar varios meses dependiendo del tamaño del edificio y, lo que es más importante, del lugar en el que viva dentro de España.

Dado que este proceso puede llevar algún tiempo SpainDesk cuenta con expertos que pueden agilizar la compra del terreno y la obtención de los permisos de construcción. Póngase en contacto con nosotros hoy mismo y nuestros abogados le ayudarán en su caso.

Impuestos para comprar una casa en España

La cantidad de impuestos sobre la propiedad en España que cobra el gobierno español varía en función de si está comprando una propiedad nueva o una de reventa. El término «Nuevo» se refiere a una propiedad que nunca se ha vendido antes. En este caso, suele comprarse directamente al promotor. El término reventa se utiliza para describir las propiedades que se han vendido previamente.

Impuestos de la propiedad nueva

Los nuevos propietarios tendrán que pagar los dos siguientes impuestos sobre la propiedad:

- IVA: 10% del precio de compra.

-

- Impuesto de timbre: 1,5% del precio de compra. El impuesto de timbre se paga al registro de la propiedad español. Es una especie de tasa de registro de la propiedad. El impuesto de timbre debe pagarse por cada nueva compra de una propiedad y es uno de los costes que deben incluirse en su presupuesto al comprar una casa en España.

-

Propiedades de reventa

Sólo hay un impuesto sobre las propiedades de reventa. Se trata del impuesto de transmisiones patrimoniales (ITP). El importe que se paga depende del precio de la vivienda. Es menor cuando es más barata y mayor cuando es más cara. El impuesto de transmisiones patrimoniales depende del lugar en el que compre la propiedad. Puede rondar entre el 8 y el 14%.

Diferentes tipos de terreno que puede comprar en España

España cuenta con una gran cantidad de paisajes, climas y vistas diferentes, lo que significa que puede encontrar el tipo de propiedad o parcela para sus necesidades fácilmente. A continuación le presentamos algunos de los tipos de terreno más comunes en España:

Terrenos de montaña

Parcelas extremadamente empinadas o irregulares de difícil acceso. Puede encontrar zonas en las montañas que se han utilizado para construir, pero es bastante raro.

En general, no hay muchas oportunidades de comprar terrenos con vistas al mar, ya que este tipo de propiedad está muy solicitada y es, por tanto, muy cara.

Terrenos en las afueras de las grandes ciudades

En general, son más asequibles que las zonas céntricas, pero hay que construir más para que sean urbanizables. El proceso de construcción también lleva más tiempo debido a la legislación local que obliga a seguir códigos más estrictos a la hora de construir.

En cuanto a la compra de terrenos, lo más importante es considerar que se trata de una inversión y no sólo de una compra. Debe estar seguro de lo que está comprando, sin embargo, hay muchas opciones disponibles para cualquier presupuesto.

Diferentes tipos de casas que puede comprar en España

También hay diferentes tipos de propiedades que puede comprar en zonas cercanas a las ciudades, dependiendo del tamaño que desee y del lugar en el que quiera que esté ubicada. A continuación le presentamos algunos de los más populares:

Apartamentos

En la mayoría de los casos, se trata de una urbanización exclusiva en la que puede encontrar tanto propiedades en venta como en alquiler. Hay muchos tipos de apartamentos y, dependiendo de la ubicación, serán más o menos caros. Algunos de ellos pueden considerarse realmente propiedades de ganga en comparación con otros países.

Se trata de una propiedad diseñada para una sola familia que consta de al menos 2 habitaciones más otros servicios auxiliares como baños, etc. Se puede encontrar en el campo, pero es poco frecuente.

Casas adosadas

Es un edificio urbano de dos o más plantas que tiene al menos una pared compartida con otra propiedad, normalmente en su patio o jardín. Son edificios discretos pero tienen muchas ventajas. Hay menos terreno en juego, por lo que los precios suelen ser más asequibles, y hay más posibilidades de conseguir una terraza o un balcón en la azotea.

Villas

La tradicional villa española es lo que le viene a la mente cuando oye la palabra «casa de ensueño española». Por lo general, son casas unifamiliares con mucho espacio y jardines. También hay algunas villas en grandes ciudades como Madrid, Barcelona o Valencia (aunque suelen ser extremadamente caras), pero la mayoría de las villas se encuentran en la costa, donde se utilizan principalmente como casas de vacaciones.

Castillos y mansiones

Son las propiedades más exclusivas de España y suelen estar situadas en zonas rurales con vistas impresionantes. Aunque a veces se pueden comprar castillos en ruinas, muy pocos se encuentran en un estado que permita vivir en ellos.

Los lugares más caros para comprar una vivienda en España?

Las propiedades en España pueden llegar a ser muy exclusivas y caras. Esto no sólo ocurre con las casas, sino también si se busca un terreno para construir. Sin embargo, hay algunas ciudades en las que los precios de las propiedades son especialmente elevados.

Formentera

Formentera es tan pequeña que sus precios inmobiliarios se reflejan en la propia isla. Si busca una casa más grande con unas impresionantes vistas al mar, este es sin duda el lugar donde debe ir a buscar.

Deià

Es una región montañosa muy pintoresca. Las casas allí están construidas en las colinas y tienen hermosas vistas de las montañas

Sant Joan de Labritja

Sant Joan de Labritja se encuentra en Mallorca, lo cual es una de las razones por las que es tan popular. Tiene un paisaje muy similar al del resto de la isla, pero es más exlusivo.

La ciudad de Ibiza

Es el lugar más exclusivo de Ibiza. Cuenta con impresionantes casas, algunas de ellas incluso con playas privadas, campos de golf, piscinas y espectaculares vistas a la playa. Es considerada por muchos como una isla de fiesta y, por tanto, también como un popular destino de vacaciones.

La capital de Gipuzkoa

Las casas allí son muy modernas y tienen grandes espacios exteriores. La ciudad de Bizkaia es un gran lugar para vivir si quiere una vida social emocionante y una vida urbana bulliciosa.

San Sebastián

Si quiere vivir en una gran ciudad con montañas y el mar cerca, este es un gran lugar para ir. Tiene una gran vida nocturna, grandes restaurantes y es muy multicultural.

Baqueira en Lleida

Este es un gran lugar para los amantes de los deportes de invierno y de la naturaleza. Se encuentra en las montañas de los Pirineos y cuenta con estaciones de esquí cercanas.

Preguntas frecuentes:

¿Cuáles son las trampas más comunes al comprar una propiedad española?

Debe tener cuidado de no caer en algunos trampas comunes al comprar una propiedad en España.

- Entender todos los costes ocultos

.

- Conseguir una hipoteca ilegal

- Comprar una propiedad que tuvo una reforma incorrecta

- No leer detalladamente su contrato

- Mal momento

- Falta de investigación en la zona

- No contar con un agente inmobiliario adecuado

¿Debe comprar o alquilar una propiedad española?

No hay una respuesta correcta a esta pregunta. Realmente depende de sus circunstancias personales y de su situación financiera. Si está buscando establecerse en España y planea vivir en el país durante un largo periodo de tiempo, entonces comprar podría ser su mejor opción. Si sólo está de visita por unos meses, y no piensa volver, entonces el alquiler es la mejor opción.

¿Qué es el número NIE?

El Número NIE es el código de identificación que se utiliza para los extranjeros que no son residentes en España. El número es necesario para abrir una cuenta bancaria, solicitar una tarjeta de identificación o un pasaporte, inscribir a sus hijos en la escuela, etc. El proceso para obtenerlo varía en función de si vive en Andalucía, Cataluña, Madrid u otras regiones.

¿Puedo obtener un visado español si compro una propiedad española?

Puede obtener un Visado de Oro español si compra una propiedad española cuyo valor supere los 500.000 euros. El Visado de Oro es una tarjeta de residencia que le permite vivir y trabajar en España. Con este visado también obtiene la posibilidad de viajar libremente dentro de la zona Schengen de los países de la UE.

¿Cuándo debo realizar mi viaje de observación?

Esto, por supuesto, es una decisión personal y depende de sus circunstancias individuales. Si va a vivir en la zona de su casa española o cerca de ella, entonces ir en cualquier momento tendría sentido. Si no es así, le recomendamos que vaya durante la temporada alta de la ciudad que haya elegido. De este modo, se hará una idea de cómo es en las épocas de mayor afluencia y podrá hacerse una idea de cómo es vivir allí. Si va durante la temporada baja, puede parecer muerta y no tan emocionante, lo que podría afectar a su decisión de comprar una casa en España.

¿Cuánto tiempo debe durar mi viaje de observación?

Recomendamos entre 5 y 7 días para conocer bien el lugar. Por supuesto, depende de la cantidad de viajes que quiera hacer, pero al menos este tiempo debería ser suficiente para visitar la zona, hacerse una idea de cómo es la vida allí y decidir si comprar o no una propiedad española.

¿Necesito hacer una inspección de la propiedad?

En general, no es necesario contratar a un perito inmobiliario para una visita de inspección. Sin embargo, si la propiedad parece poco atractiva, extraña o en mal estado, puede valer la pena pagar por uno. Pero, sobre todo, si no se siente perfectamente cómodo con la casa y no está seguro de su estado, es cuando tiene más sentido contratar a un perito.

¿Dónde empiezo a buscar una propiedad?

Hay muchos sitios diferentes donde puede buscar propiedades españolas para comprar, pero la forma más sencilla y rápida es con la ayuda de un agente inmobiliario. Ellos podrán mostrarle las casas más adecuadas en su rango de precios y asegurarse de que no pierda el tiempo viendo propiedades que no valen la pena comprar.

¿Puedo comprar una propiedad desde mi país de origen?

Sí, puede hacerlo. Puede comprar a través de SpainDesk con el Poder notarial. Con esto, podremos encargarnos de la compra de la propiedad en España por usted. Sin embargo, tendrá que acudir a un notario en su país de origen. Póngase en contacto con nosotros y le explicaremos este proceso de compra.

¿Cuándo es el mejor momento para comprar una propiedad en España?

El mercado inmobiliario en España está en alza en este momento. Esto significa que, si está pensando en comprar una propiedad en España, está comprando en un mercado de vendedores. Si no tiene prisa, puede valer la pena esperar hasta que el mercado se calme un poco. Pero si quiere comprar ahora mismo, hay un gran potencial de crecimiento a largo plazo tanto en capital como en ingresos por alquiler.

Dicho esto, los precios también pueden variar en función de la zona y del tipo de vivienda que desee comprar. Se podría decir que algunos lugares siempre serán populares como la Costa del Sol (es decir, Málaga, Marbella, Fuengirola, etc.), la Costa Blanca (es decir, Alicante, Torreviaja, etc.), la Costa Brava, (es decir, Palamós, Tossa de Mar, Blanes, etc.) las Islas Baleares (Mallorca, Ibiza, etc.), y las Islas Canarias (es decir, Tenerife, Gran Canaria, etc.).

¿Puedo conseguir una hipoteca española?

Es posible conseguir una hipoteca española, pero los requisitos suelen ser estrictos y tendrá que tener una cierta cantidad en ahorros. Recuerde que España también dispone de hipotecas al 100%, lo que significa que puede comprar una casa sin pagar ningún depósito. Sin embargo, el problema con las hipotecas españolas es que varían significativamente de un banco a otro, por lo que puede valer la pena buscar para encontrar la mejor oferta para usted.

¿Necesito una cuenta bancaria española para comprar una propiedad en España?

No, no necesita una cuenta bancaria española para comprar una propiedad, pero puede hacerle la vida más fácil. Así podrá gestionar todas sus cuentas españolas en un solo lugar.

Unas palabras de SpainDesk

La compra de una propiedad es una empresa complicada. Por lo tanto, es recomendable contar con la participación de expertos inmobiliarios. Podemos ayudarle con todo a través de un contrato de poderes. De este modo, estará totalmente protegido durante su compra por nuestros abogados. Podemos proporcionarle este servicio y hacer que la adquisición de su propiedad en España sea fácil y segura. Póngase en contacto con nosotros para obtener más información y un presupuesto gratuito.

Obtenga la ayuda de un abogado inmobiliario en España

Aviso legal: La información de esta página puede estar incompleta o no estar actualizada. Bajo ninguna circunstancia la información que aparece debe ser considerada como asesoramiento legal profesional. Le recomendamos encarecidamente que busque la orientación de un experto legal si carece de amplios conocimientos o experiencia en cualquiera de los procedimientos expuestos en estos artículos.