Het kopen van onroerend goed in Spanje kan lijken als een hele taak, maar het hoeft niet te zijn. Hier zullen we behandelen wat u moet weten voordat het kopen van Spaans onroerend goed en een aantal van de beste manieren om onroerend goed te koop te vinden. Dit artikel is bedoeld als een gids voor degenen die op zoek zijn naar de aankoop van hun eigen huis of vastgoedbeleggingen in dit prachtige land, zodat ze een weloverwogen beslissing over het al dan niet Spanje is geschikt voor hen te maken.

Is onroerend goed kopen in Spanje een goed idee?

In het algemeen zijn er twee redenen waarom mensen zouden willen een onroerend goed in Spanje te kopen. De eerste reden is om in Spanje te wonen. Dit kan worden gedaan door middel van het kopen van een woning om full-time wonen, of door het kopen van een vakantiehuis. De tweede reden is om onroerend goed te kopen als investering.

Haal de hulp van een vastgoedadvocaat in Spanje

Eigendom kopen in Spanje om te wonen

Spanje als plaats om te wonen – Spanje is een zeer aantrekkelijke plaats om een huis te kopen. Mensen houden van Spanje vanwege het weer, de stranden en de cultuur. De mensen leven er dag na dag ontspannen en zonder stress, waarbij ze het beste maken van hun tijd op het strand of genieten van elk moment dat ze met hun familie kunnen doorbrengen. Natuurlijk zijn er nog veel meer dingen die je kunt doen (als je wilt), maar dit is de typisch Spaanse manier van leven.

Spanje is een zeer populaire plek om te wonen vanwege het mooie weer en de prachtige stranden, maar ook vanwege de fantastische cultuur en geschiedenis. Veel mensen besluiten om onroerend goed te kopen in Spanje met dit in het achterhoofd, omdat we verschillende opties hebben, afhankelijk van onze behoeften en budgetten: appartementen, villa’s of zelfs luxe huizen met privé zwembaden.

Eigendommen kopen in Spanje om te investeren

Er zijn vele redenen waarom beleggen in Spaans onroerend goed bestaat. De eerste reden is dezelfde als de vorige: het is te danken aan het geweldige weer en de prachtige landschappen zoals stranden, maar ook voor de fantastische cultuur en geschiedenis. Maar er is nog iets belangrijks in Spanje dat het aantrekkelijk maakt voor vastgoedinvesteringen.

Spanje is een van de meest bezochte landen ter wereld. Miljoenen toeristen bezoeken elk jaar Spanje, aangetrokken door het mooie weer, de prachtige stranden en de fantastische cultuur. Met deze geweldige toeristische sector komt een zeer sterke commerciële vastgoedmarkt met een belangrijk aanbod in verschillende sectoren, waaronder detailhandel, handel, kantoren en logistiek.

De tweede reden waarom mensen een onroerend goed in Spanje zouden kopen als investering is vanwege de economische stabiliteit. Spanje laat al enkele decennia een belangrijke economische groei zien, wat veel investeerders aantrekt die willen investeren in de Spaanse economie.

Onroerend goed kopen Spanje: Invloed van nationaliteit

Of u nu een Spaanse ingezetene of niet-ingezetene bent, u kunt nog steeds een onroerend goed in Spanje kopen. Er zijn echter enkele verschillen waar u rekening mee moet houden.

- Niet-ingezetenen: Als niet-ingezetene heeft u een uniek NIE nummer, “Número de Identificación de Extranjeros,” nodig om de verkoop te laten plaatsvinden volgens de Spaanse onroerend goed wetgeving. Wij kunnen u helpen uw NIE te krijgen, neem contact met ons op en onze advocaten zullen ervoor zorgen.

- Inwoners: Er zijn geen minimumeisen voor inwoners of burgers van Spanje bij het kopen van een onroerend goed in Spanje.

Taal en het kopen van onroerend goed in Spanje

Dit is een belangrijke beperking gebleken bij het sluiten van transacties, tenzij u vloeiend Spaans spreekt. Dit kan een barrière zijn voor degenen die de taal niet kennen, omdat het essentieel is dat u de Spaanse juridische documenten en voorschriften begrijpt.

Het kopen van onroerend goed in Spanje heeft een aantal eigenaardigheden en als u uw eerste deal wilt sluiten, raden wij u aan een tweetalige makelaar met ervaring in te huren om u door alle stadia van het kopen te helpen: van het vinden van uw droomhuis tot het sluiten van de deal.

Wij raden u ook aan om een tweetalige, onafhankelijke advocaat te zoeken met ervaring in Spaans grond- en eigendomsrecht om u te helpen bij de aankoop van uw woning in Spanje. Deze advocaat zal u gedurende de gehele aankoopprocedure bijstaan en ervoor zorgen dat alle procedures correct worden gevolgd en dat alles legaal verloopt. Een goede advocaat kan u ook vertaaldiensten aanbieden als uw Spaans niet vloeiend genoeg is om documenten in de Spaanse taal te lezen. Wij bieden deze diensten aan, dus aarzel niet om contact met ons op te nemen voor meer informatie.

Hoe kies je een locatie om onroerend goed te kopen in Spanje?

Spanje is een aantrekkelijke keuze bij het overwegen van het kopen van een woning, maar het vinden van de juiste vereist een aanzienlijke inspanning. Eerst moet u zichzelf de praktische vraag stellen: “wat wilt u?”.

- Wilt u een woning kopen als investering of voor eigen gebruik?

- Bent u op zoek naar een permanente woning of een seizoensgebonden retraite?

- Zoekt u meer naar Zuid-Spanje, Middellandse Zeekust, Costa Blanca, Costa del Sol, Costa Brava…etc.?

- Bent u op zoek naar een bergzicht en koelere temperaturen?

- Zoekt u meer naar het noorden van Spanje, Atlantische kust, Costa Daurada…etc.?

- Zoekt u strandzicht en warmere temperaturen?

- Bent u op zoek naar een appartement, landhuis, villa, of koopje?

Zoals u kunt zien zijn er veel vragen die je jezelf moet stellen voordat u begint met uw onroerend goed reis. Naast het weten welk type woning je zoekt, moet je jezelf ook afvragen of je wilt werken met een makelaar. Bij het kopen van onroerend goed in een vreemd land, is het altijd aan te raden om te werken met een vastgoed expert uit dat land. Wanneer u onroerend goed koopt in Spanje, is het het beste om niet tegen problemen aan te lopen, omdat ze moeilijker op te lossen zijn wanneer u de vastgoed zwendel, valkuilen, en juiste prijsstelling niet kent. Een vertrouwde makelaar, kan u hierbij helpen.

Een makelaar inschakelen

U kunt een makelaar vinden in de meeste Spaanse steden; wij raden u aan de meest betrouwbare te kiezen, niet noodzakelijk de goedkoopste. Ze rekenen meestal tussen 3% en 6% van de uiteindelijke aankoopprijs. Als u op zoek bent naar een gratis dienst, zorg er dan voor dat u weet wat zij u in ruil daarvoor zullen aanbieden (dit is waar vastgoedzwendel gevallen naar voren komen).

We hebben drie algemene types van makelaars gedefinieerd waaruit u kunt kiezen:

Makelaar in onroerend goed

Dit type makelaar is verantwoordelijk voor de verkoop van eigendommen namens verschillende eigenaars, en vertegenwoordigt hen wettelijk. Ze kunnen ook mensen helpen om eigendommen op de markt te vinden.

Onafhankelijke makelaars (free lancers) / Personal shoppers

Bieden dezelfde diensten als makelaars, maar vertegenwoordigen geen specifieke verkoper of eigenaar. Ze werken meestal op afstand, online, en werken om de beste prijs voor uw woning te krijgen.

Onroerend goed ontwikkelaars

Zij ontwerpen en bouwen eigendommen, maar verkopen ze niet. Zodra de bouw klaar is, adverteren ze en verkopen ze kamers of flats aan individuele investeerders of bedrijven. Indien u geïnteresseerd bent in het kopen van een woning van een Spaanse projectontwikkelaar, zult u extra kosten moeten betalen voor de nieuwbouw, zoals vooruitbetalingen en aanbetalingen op uw aankoop. Soms wordt deze vergoeding toegevoegd aan de verkoopprijs van het onroerend goed, zodat de ontwikkelaar de kosten kan terugverdienen die hij heeft betaald voordat hij het aan u verkoopt. Dit moet niet verward worden met de winstmarge van de ontwikkelaar, die gescheiden moet blijven.

Commissies voor het kopen van onroerend goed in Spanje

De gemiddelde eigendomscommissies variëren van 1% tot 5%. Het percentage van de totale waarde van het huis is meestal lager voor eigendommen die niet in grote steden gelegen zijn, terwijl het de neiging heeft hoger te zijn als u een huis koopt in Madrid of Barcelona.

Een woning vinden op het internet

Het internet is uitgegroeid tot een uitstekende bron voor het vinden van onroerend goed advertenties en contactgegevens. Daarnaast zijn er veel onroerend goed portals, zowel in het Spaans en Engels, die meer informatie over elk genoteerd onroerend goed, waaronder foto’s, de huidige status van de projecten en het aantal slaapkamers en badkamers te bieden. Op portals zoals Idealista kunt u opmerkingen van klanten vinden over hun ervaringen met de vermelde makelaars.

Sommige makelaars bieden een service genaamd “virtuele rondleidingen”, die zijn 360 graden beelden van de woning die u toelaten om te voelen alsof je er was of zelfs lopen door het om alle delen van het gebouw te zien.

populaire locaties om een huis te kopen in Spanje

De meest populaire gebieden om een huis te kopen in Spanje zijn de kustgebieden – Costa Blanca, Costa del Sol, en Costa Brava – vanwege hun milde klimaat en de stranden. Ze zijn ook populair omdat ze dicht bij steden als Valencia, Alicante en Barcelona liggen.

De Costa Blanca en de Costa del Sol liggen beide in het zuiden van Spanje. De Costa del Sol heeft een droog klimaat met weinig neerslag, terwijl de Costa Blanca een vochtiger, regenachtig seizoen heeft van oktober tot maart.

De Costa Brava heeft een milder klimaat dan de andere kustgebieden en wordt meer beschermd door bergen. Het heeft ook meer regenval en mist dan de andere twee kusten.

Costas: De kust kan bogen op vele attracties, zoals internationale luchthavens, grote steden in de buurt en een goed nachtleven, wat buitenlandse mensen aantrekt die op zoek zijn naar een permanente verhuizing naar Spanje

Neem de wettelijke stappen

Tenzij u wilt gaan door de stress van het kopen van een huis zelf, raden wij aan het inhuren van een Spaanse onroerend goed advocaat om u te helpen door de fase van de wettelijke eisen hieronder vermeld.

Ondertekening van het “contrato de Reserva”

Een aankoop contract vergoeding van 3.000 tot 6.000 euro drukt uw interesse in het kopen van een woning en geeft de bevoegdheid om de woning te verwijderen uit de lijst binnen een duur van 14 tot 21 dagen.

Teken het “contrato de Arras”

Dit is een prive-contract dat vereist dat u een aanbetaling van 10% van de waarde van het onroerend goed binnen tien dagen te betalen.

Krijg de Nota Simple

Een document verstrekt door het kadaster van onroerend goed dat de eigenaar van het onroerend goed identificeert.

Verklaring van domein en kosten

Dit document garandeert de echtheid en fiscale veiligheid van het eigendom, en wordt rechtstreeks door de registrator ondertekend. Bovendien bevat het details over lasten of schulden, hypotheken, embargo’s, of hangende rechtszaken op het eigendom op het moment van uitgifte.

Inschrijving in het register van eigendommen

Dit proces draagt het eigendom van het onroerend goed over van de vorige eigenaar naar u.

Mededeling aan het kadaster

Een kennisgeving van het kadaster met betrekking tot uw aankoop van het onroerend goed wordt verzonden naar het Katastraal kantoor, een afdeling die een kaart maakt van de eigendommen met hun respectieve waarden. Voor het bijwerken van dit bestand wordt een belasting geheven.

De naam wijzigen op facturen van nutsbedrijven

U moet nieuwe rekeningen met uw naam te krijgen, omdat de vorige eigenaar van het pand gebruikt voor nutsvoorzieningen maakt deel uit van de administratie.

Kopie van eigendomsakte

Bij het maken van de aankoop officieel kunt u een Escritura ontvangen. Dit document is het fysieke bewijs van het eigendom.

Eigendomsdocumenten van de gemeenschap

Het is verplicht voor de persoon die onroerend goed koopt in Spanje om bij te dragen aan de gemeenschap in Spanje, een bedrag gebaseerd op het aantal vierkante meters dat u bezit.

Het proces van het kopen van een woning is complex. Onze vastgoed advocaten kunnen u helpen met het volledige proces. Neem vandaag nog contact met ons op, en ontvang een gratis offerte.

Onroerend goed belastingen en kosten

Wanneer u onroerend goed koopt in Spanje, zijn er veel belastingen en kosten aan verbonden. Onder deze kosten zijn overdrachtsbelasting, en notariskosten. Als u uw woning wilt verhuren, zullen ook andere kosten een rol spelen. We hebben een bericht gewijd over de kosten die betrokken zijn bij het kopen van onroerend goed in Spanje.

Notariskosten

Dit zijn kosten die in rekening worden gebracht door de notaris die belast is met het opmaken van uw eigendomsbeloften. Deze kosten kunnen worden gedeeld door beide partijen of volledig worden betaald door slechts een partij

Agentkosten

De makelaar is een persoon die werkt met het specifieke doel om een eigendom voor u te vinden. De koper en verkoper kunnen elk een vergoeding betalen aan hun eigen agent, of de agent kan samenwerken en het eens worden over een vergoeding van de koper.

Vergoeding advocaat

De taak van de advocaat is om ervoor te zorgen dat alle juridische procedures correct worden uitgevoerd. De advocaat zal de (overheids)formulieren en contracten opstellen die nodig zijn om het eigendom te verwerven. Hij zal er ook voor zorgen dat de rechten van beide partijen in de documenten worden vastgelegd, dat alle belastingen volledig worden betaald, en dat uw makelaar of andere betrokken partij niets illegaals doet.

Koop grond om een nieuw huis te bouwen in Spanje

Wanneer u een nieuwe woning wilt bouwen zijn er verschillende stappen die hierbij komen kijken.

Ten eerste moet de grond worden verworven. Dit kan enige tijd duren omdat het verkrijgen van bouwvergunningen nog langer duurt. Als u niet het geduld heeft om dit proces te doorlopen heeft SpainDesk specialisten die u kunnen helpen met het kopen van grond en het verkrijgen van de juiste bouwvergunningen.

Ten tweede moet u een geschikte locatie voor uw woning kiezen. U moet specifiek zijn over de oppervlakte van uw woning, de oriëntatie die u wilt dat het heeft, of u een tuin wilt of andere specificaties in aanmerking worden genomen.

Ten derde moet u het bouwplan laten goedkeuren door het gemeentehuis (Ayuntamiento) voordat de bouw begint. Deze stap kan tot 6 maanden of langer duren, omdat het belangrijk is dat de bouw past bij de lokale architectuur van het gebied.

Tenslotte, als aan alle eisen is voldaan begint u met de bouw. Dit kan enkele maanden duren, afhankelijk van de grootte van het gebouw en nog belangrijker, waar u woont in Spanje.

Aangezien dit proces enige tijd in beslag kan nemen beschikt SpainDesk over experts die de aankoop van grond en het verkrijgen van bouwvergunningen kunnen versnellen. Neem vandaag nog contact met ons op, en onze advocaten zullen u helpen met uw zaak.

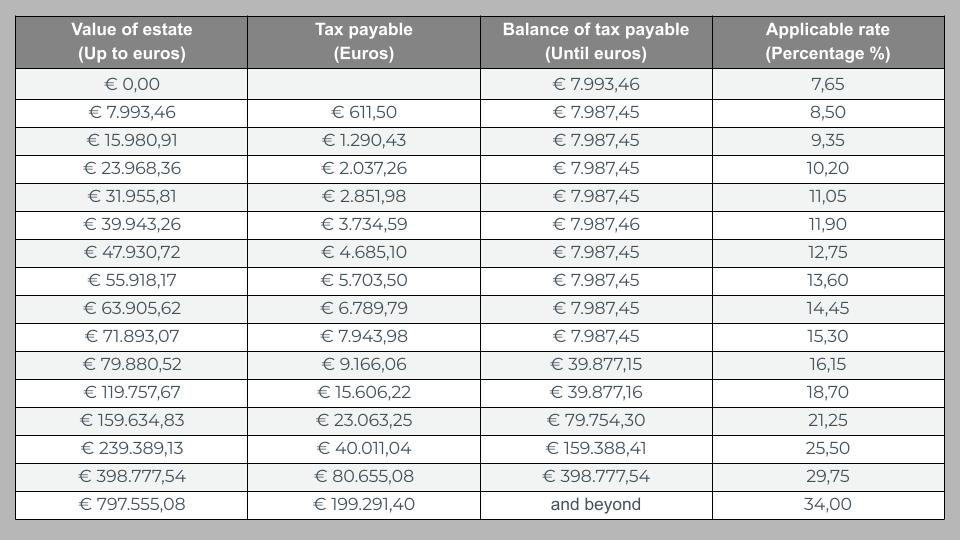

Belastingen voor het kopen van een huis in Spanje

Het bedrag van onroerend goed belasting in Spanje in rekening gebracht door de Spaanse regering varieert afhankelijk van de vraag of u de aankoop van een nieuwe woning of een wederverkoop woning. De term “nieuw” verwijst naar een woning die nog nooit eerder is verkocht. In dit geval wordt het meestal rechtstreeks van de projectontwikkelaar gekocht. De term wederverkoop wordt gebruikt om eigenschappen te beschrijven die eerder zijn verkocht.

Nieuwe onroerend goed belastingen

Nieuwe eigenaren van onroerend goed zullen de volgende twee onroerend goed belastingen moeten betalen:

- BTW (IVA): 10% van de aankoopprijs.

- zegelrecht: 1,5% van de aankoopprijs. Het zegelrecht wordt betaald aan het Spaanse kadaster. Het is een soort registratierecht. Het zegelrecht moet worden betaald voor elke nieuwe aankoop van onroerend goed en het is een van de kosten die moeten worden opgenomen in uw budget bij het kopen van een huis in Spanje.

Verkoopwoningen

Er is slechts één belasting op onroerend goed in wederverkoop. Dat is de overdrachtsbelasting (Impuesto de Transmisiones Patrimoniales/ITP in het Spaans). Het bedrag dat u betaalt hangt af van de prijs van het huis. Het is minder duur als het goedkoper is, en duurder als het duurder is. De overdrachtsbelasting hangt af van de plaats waar u het huis koopt. Het kan rond de 8-14% liggen.

Verschillende soorten land die u kunt kopen in Spanje

Spanje heeft een overvloed aan verschillende landschappen, klimaten en uitzichten, wat betekent dat u het type woning of stuk grond voor uw behoeften gemakkelijk kunt vinden. Hier zijn enkele van de meest voorkomende soorten land in Spanje:

Grond in de bergen

Extreem steile of onregelmatige percelen die moeilijk toegankelijk zijn. U kunt gebieden in de bergen vinden die voor bebouwing zijn gebruikt, maar dat is vrij zeldzaam.

In het algemeen zijn er niet veel mogelijkheden om grond met uitzicht op zee te kopen, aangezien dit soort onroerend goed gewild is en daarom erg duur.

Kavels aan de rand van grote steden

Over het algemeen zijn deze betaalbaarder dan centraal gelegen gebieden, maar er moet meer gebouwd worden om ze bebouwbaar te maken. Het bouwproces duurt ook langer als gevolg van de lokale wetgeving die u dwingt om strengere codes te volgen bij het bouwen.

Wat de aankoop van grond betreft, is het belangrijkste te bedenken dat het om een investering gaat en niet alleen om een aankoop. U moet er zeker van zijn wat u koopt, maar er zijn genoeg opties beschikbaar voor elk budget.

Verschillende soorten huizen die u in Spanje kunt kopen

Er zijn ook verschillende soorten huizen die u kunt kopen in gebieden dicht bij steden, afhankelijk van de grootte die u wilt en waar u wilt dat het wordt gevestigd. De volgende zijn enkele van de meest populaire:

Appartementen

In de meeste gevallen verwijst dit naar een exclusieve woonwijk waar u zowel koop- als huurwoningen kunt vinden. Er zijn veel verschillende soorten appartementen en afhankelijk van de locatie, zal het meer of minder duur zijn. Sommige van deze kunnen echt worden gezien als koopje eigenschappen in vergelijking met andere landen.

Dit is een woning die slechts voor één gezin is bestemd en uit ten minste 2 kamers bestaat plus andere nevendiensten zoals badkamers, enz. Het kan worden gevonden op het platteland, maar het is zeldzaam.

Townhouses

Dit is een stedelijk gebouw met twee of meer verdiepingen, waarvan ten minste één muur wordt gedeeld met een ander pand, meestal op de binnenplaats of in de tuin. Het zijn discrete gebouwen, maar ze hebben wel veel voordelen. Er is minder grond nodig, dus de prijzen zijn betaalbaarder en er is een grotere kans op een dakterras of balkon.

Villa’s

De traditionele Spaanse villa is wat in je opkomt als je het woord “Spaans droomhuis” hoort. Het zijn over het algemeen vrijstaande huizen met veel ruimte en tuinen. Er zijn ook enkele villa’s in grote steden zoals Madrid, Barcelona of Valencia (hoewel ze meestal erg duur zijn), maar de meeste villa’s liggen aan de kust waar ze vooral als vakantiehuis worden gebruikt.

Kastelen en landhuizen

Dit zijn de meest exclusieve eigendommen in Spanje en ze zijn meestal gelegen in landelijke gebieden met een prachtig uitzicht. Hoewel kastelen in ruïnes soms kunnen worden gekocht, zijn er maar weinig in een staat waarin u er zou kunnen wonen.

De duurste plaatsen om een huis te kopen in Spanje?

Onroerend goed in Spanje kan zeer exclusief en duur worden. Dit is niet alleen het geval voor huizen, maar ook als u op zoek bent naar grond om op te bouwen. Er zijn echter enkele steden waar de prijzen van onroerend goed bijzonder hoog zijn.

Formentera

Formentera is zo klein dat de prijzen van onroerend goed een weerspiegeling zijn van het eiland zelf. Als u op zoek bent naar een groter huis met een prachtig uitzicht op zee, is dit zeker de plek om te gaan kijken.

Deià

Het is een zeer schilderachtig bergachtig gebied. De huizen zijn er gebouwd op de heuvels en hebben een prachtig uitzicht op de bergen

Sant Joan de Labritja

Sant Joan de Labritja ligt op Mallorca, wat een van de redenen is waarom het zo populair is. Het landschap lijkt veel op dat van de rest van het eiland, maar het is meer exlusief.

De stad Ibiza

Dit is de meest exclusieve plaats van Ibiza. Het heeft prachtige huizen, sommige zelfs met privéstranden, golfbanen, zwembaden en een spectaculair uitzicht op het strand. Het wordt door velen beschouwd als een feesteiland, en daarom ook als een populaire vakantiebestemming.

De hoofdstad van Gipuzkoa

De huizen zijn er zeer modern en ze hebben grote buitenruimtes. De stad Bizkaia is een geweldige plek om te wonen als u op zoek bent naar een opwindend sociaal leven en een bruisend stadsleven.

San Sebastian

Als u in een grote stad wilt wonen met de bergen en de zee dichtbij, is dit een geweldige plek om naartoe te gaan. Het heeft een geweldig nachtleven, goede restaurants en is zeer multicultureel.

Baqueira in Lleida

Dit is een geweldige plek voor mensen die van wintersport en natuur houden. Het ligt in de bergen van de Pyreneeën en heeft skigebieden in de buurt.

Veel gestelde vragen:

Wat zijn veel voorkomende valkuilen bij het kopen van Spaans onroerend goed?

Je moet oppassen dat je niet valt voor een aantal gemeenschappelijke valkuilen bij het kopen van onroerend goed in Spanje.

- Inzicht in alle verborgen kosten

- Het verkrijgen van een illegale hypotheek

- Het kopen van een woning die een onjuiste renovatie

- Het niet lezen van uw contract in detail

- Slechte timing

- Gebrek aan onderzoek in het gebied

- Niet beschikken over een goede makelaar

Koopt of huurt u Spaans onroerend goed?

Er is geen juist antwoord op deze vraag. Het hangt echt af van uw persoonlijke omstandigheden en financiële situatie. Als u op zoek bent om zich te vestigen in Spanje en van plan bent om voor een lange periode in het land te wonen, dan is kopen misschien uw beste optie. Als u slechts een paar maanden op bezoek bent, en niet van plan bent terug te komen, dan is huren de beste keuze.

Wat is het NIE nummer?

Het NIE nummer is de identificatiecode die wordt gebruikt voor buitenlanders die geen ingezetenen zijn van Spanje. Het nummer is nodig voor het openen van een bankrekening, het aanvragen van een identiteitskaart of paspoort, het inschrijven van uw kinderen op school, enz. De procedure om er een te krijgen varieert naargelang u in Andalusië, Catalonië, Madrid of andere regio’s woont.

Kan ik een Spaans visum krijgen als ik Spaans onroerend goed koop?

U kunt een Spaans Gouden Visum krijgen als u Spaans onroerend goed koopt met een waarde van meer dan 500.000 euro. Het Gouden Visum is een verblijfskaart waarmee u in Spanje kunt wonen en werken. Met dit visum kunt u ook vrij reizen binnen de Schengen-zone van EU-landen.

Wanneer moet ik op bezichtigingsreis gaan?

Dit is natuurlijk een persoonlijke beslissing en hangt af van uw individuele omstandigheden. Als u in de buurt van uw Spaanse huis gaat wonen, dan is het verstandig om op elk moment te gaan. Zo niet, dan raden wij u aan te gaan tijdens het hoogseizoen van de stad van uw keuze. Op die manier krijg je een gevoel voor hoe het is tijdens de piekuren en kun je een idee krijgen van hoe het is om daar te wonen. Als u tijdens het laagseizoen gaat, kan het er doods en niet zo spannend uitzien, wat uw beslissing om een huis in Spanje te kopen kan beïnvloeden.

Hoe lang moet mijn bezichtigingsreis duren?

Wij raden tussen de 5-7 dagen aan om een goed gevoel voor de plaats te krijgen. Natuurlijk hangt het af van hoeveel u wilt reizen, maar deze tijd moet in ieder geval genoeg zijn om het gebied te bezoeken, een idee te krijgen van hoe het leven daar is en te beslissen of u al dan niet Spaans onroerend goed wilt kopen.

Moet ik een vastgoed inspecteur voor een inspectie?

In het algemeen is er geen noodzaak om een landmeter in te huren voor een bezichtiging of een inspectie. Echter, als het pand ziet er schetsmatig, vreemd of in verval, kan het de moeite waard te betalen voor een. Maar bovenal, als u zich niet helemaal op uw gemak voelt met het huis en niet zeker bent van de staat waarin het verkeert, dan is het inhuren van een taxateur het meest zinvol.

Waar moet ik beginnen met het zoeken naar een huis?

Er zijn veel verschillende sites waar u kunt zoeken naar Spaans onroerend goed om te kopen, maar de eenvoudigste en snelste manier is met de hulp van een makelaar. Zij kunnen u de meest geschikte huizen in uw prijsklasse laten zien en ervoor zorgen dat u geen tijd verspilt met het bekijken van huizen die het niet waard zijn om te kopen.

Kan ik een huis kopen in mijn eigen land?

Ja, dat kan! U kunt kopen via SpainDesk met de Autorisatie. Hiermee kunnen wij de aankoop van onroerend goed in Spanje voor u regelen. U zult wel een bezoek moeten brengen aan een notaris in uw eigen land. Neem contact met ons op, en wij zullen dit aankoopproces voor u uitleggen.

Wanneer is de beste tijd om Spaans onroerend goed te kopen?

De onroerend goed markt in Spanje is op dit moment in de lift. Dit betekent dat, als u van plan bent onroerend goed te kopen in Spanje, u koopt in een verkopersmarkt. Als u geen haast heeft, is het misschien de moeite waard om te wachten tot de markt wat rustiger wordt. Maar als u nu wilt kopen, is er een groot potentieel voor groei op lange termijn, zowel in kapitaal als in huurinkomsten.

Dat gezegd hebbende, kunnen de prijzen ook variëren, afhankelijk van het gebied en het type huis dat u wilt kopen. Je zou kunnen zeggen dat sommige plaatsen altijd populair zullen zijn, zoals de Costa del Sol (bijv. Malaga, Marbella, Fuengirola, enz.), Costa Blanca (bijv. Alicante, Torreviaja, enz.), Costa Brava, (bijv. Palamos, Tossa de Mar, Blanes, enz.) Balearen (Mallorca, Ibiza, enz.), en de Canarische Eilanden (bijv. Tenerife, Gran Canaria, enz.).

Kan ik een Spaanse hypotheek krijgen?

Het is mogelijk om een Spaanse hypotheek te krijgen, maar de eisen zijn vaak streng en u zult een bepaald bedrag aan spaargeld moeten hebben. Vergeet niet dat Spanje ook 100% hypotheken beschikbaar heeft, wat betekent dat u een huis kunt kopen zonder een aanbetaling. Het ding over Spaanse hypotheken is echter dat ze aanzienlijk variëren van bank tot bank, dus het kan de moeite waard zijn rond te kijken om de beste aanbieding voor u te vinden.

Heb ik een Spaanse bankrekening nodig om onroerend goed te kopen in Spanje?

Nee, u hoeft niet een Spaanse bankrekening te hebben om onroerend goed te kopen, maar het kan uw leven gemakkelijker maken. Op die manier kunt u al uw Spaanse rekeningen beheren op een plaats.

Een woord van SpainDesk

Het kopen van een woning is een ingewikkelde onderneming. Daarom is het raadzaam om vastgoedexperts in te schakelen. Wij kunnen u helpen met alles via een volmacht contract. Zo wordt u tijdens uw aankoop volledig beschermd door onze advocaten. Wij kunnen u deze dienst verlenen en het verwerven van uw eigendom in Spanje gemakkelijk en veilig maken. Contacteer ons voor meer informatie en vraag een gratis offerte aan.

Haal de hulp van een vastgoedadvocaat in Spanje

Disclaimer: De informatie op deze pagina kan onvolledig of verouderd zijn. De vermelde informatie mag in geen geval worden beschouwd als professioneel juridisch advies. Wij raden u ten zeerste aan een juridisch deskundige in te schakelen als u niet beschikt over uitgebreide kennis van of ervaring met de procedures die in deze artikelen worden beschreven.